M&Aの意味

M&Aとは、英語のMergers and Acquisitionsの頭文字をとったものです。

一般的には企業の合併・買収を指すといわれていますが、広義には企業の競争力の強化、新規事業の多角化などの業務提携を含む企業戦略全般を指して使われることもあります。合併には吸収合併や新設合併などが、買収には株式譲渡、新株引受、株式交換などがあります。またM&Aのなかでも提携関係のある複数の企業間で株式の異動を伴うものを特に資本提携といい、販売協力、資材調達、共同研究開発など業務上の協力関係を築くことを業務提携といいます。またその両方を組合せたものを資本業務提携と表すこともあります。

ここではM&Aが求められる背景や、M&Aの手法、メリットデメリットなどの基礎知識についてご紹介します。

M&Aが求められる背景

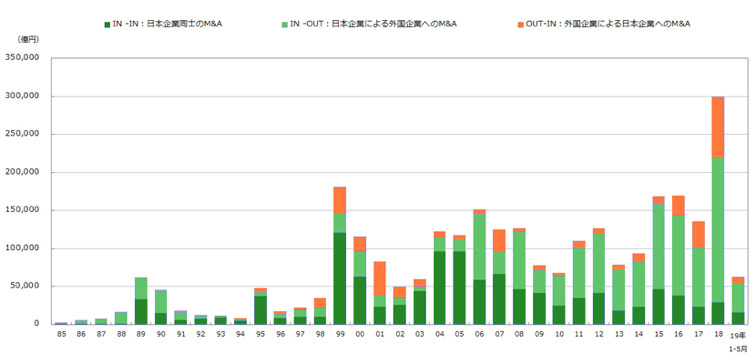

少子高齢化で国内市場が縮小する中、業績が好調であるにも関わらず、「後継者がいない」「今後の成長戦略が描けない」といった悩みを抱える中小企業が増えています。特に後継者不在の問題が大きく、仕方なく廃業を選ぶ経営者が年々増加傾向にあります。そのような中で、大きな注目を集めているのが「M&A」による事業承継です。M&Aにより企業を信頼できる企業へ譲渡することで、長年培ってきた企業のノウハウを途絶えさせることなく、事業を存続・拡大させることが可能になります。

上記の図の通り、M&Aの件数は2011年より増加している状況です。

しかしながら、自分の会社を譲渡する・会社を譲受けるということは、そう簡単に決められるものではありません。また人生において何度もあるわけではありません。そこで、M&Aには関心を持っているものの、「企業の買収・売却に失敗したくない」「従業員のことをしっかり考えたい」「M&Aの具体的な費用や手順を知りたい」「M&Aにはどんな事例があるのか知りたい」という方に向けて、M&Aのメリットやデメリット、具体的な手順などについて解説します。

M&Aでどういった課題解決が望めるのか

1.後継者問題の解決

売り手側のメリットとして昨今注目されているのは、「経営者の高齢化による後継者問題」の解決です。人材難により後継者がいない。または親族や社内に後継者がいる場合でも、自社株式の承継に伴う税負担やコストに耐えられない。このような課題を抱えている場合でも、上場企業や同業の大手企業をはじめとした経営・財務基盤の強固な信頼できる企業に譲渡することで、事業を継続させる事ができるだけでなく、さらなる発展も期待することができます。

2.事業成長に必要な時間を買える

買い手側の最大メリットとして、「事業成長に必要な時間を買える」という点があります。新規事業への参入や事業の多角化、市場シェアの拡大を目指す場合、ゼロから事業を育てるには膨大な時間とコストが必要になります。M&Aを活用し、事業譲渡や株式譲渡で優良企業(事業)を買収すれば、企業が保有するノウハウや取引先、人材、技術などを継承できるため、時間やコストを抑えて加速度的に自社の事業を発展させることが可能です。

3.従業員の雇用の安定

多くの中小企業経営者は、自社を長年支えてくれた従業員を家族のように考えているでしょう。信頼の置ける優良企業に事業や会社を引き継ぐことで、家族同然である従業員の雇用の安定も図れます。そして、経営者自身も保有する株式を売却して現金化することで、廃業コストをかけずに第二の人生を歩む資金を得ることができます。

M&Aの手法

中小企業の後継者問題をはじめとする経営課題を解決するために有効なM&Aには、様々な手法が存在します。

ここからは、代表的なM&Aの手法の特徴についてご紹介します。

M&Aの手法の分類

企業の提携には、資本の移動や資本参加を伴う資本提携と、資本の異動を伴わない業務提携(技術・生産・販売等に関する業務提携)に分けられ、前者「資本提携」を広義のM&Aと定義します。広義のM&Aは「合併」「買収」「合弁会社設立」「資本参加」の4つに分かれます。そのうち「合併」「買収」の2つを狭義のM&Aと定義します。規模の大きい手法から順に、具体的な内容を見ていきましょう。

広義のM&Aと狭義のM&Aの範囲

| 1.資本提携 | 3.合併 | 吸収合併 | |

| 新設合併 | |||

| 4.買収 | 株式取得 | 株式譲渡 | |

| 第三者割当増資 | |||

| 株式交換 | |||

| 株式移転 | |||

| 事業譲渡 | |||

| 会社分割 | 吸収分割 | ||

| 新設分割 | |||

| 5.合弁会社設立 | |||

| 6.資本参加 | |||

| 2.業務提携 | 技術提携 | ||

| 生産提携 | |||

| 販売提携 | |||

1.資本業務提携

資本業務提携は、業務提携に伴い、対象会社に対する増資または対象会社の一部の株式を譲渡する事で、提携先に対して議決権を与える手法です。資本提携により、業務提携という単なる契約関係より強固な関係性を構築することが出来きます。資本提携を行うときは、協力内容を明確にするため、同時に業務提携契約を締結することが一般的です。

2.業務提携

資本の移動を伴わない提携であり、企業が共同で事業を行うことで、お互いが資金、技術、人材等の経営資源を提供しあって、相乗効果(シナジー)を得ることによって、事業競争力の強化を目指すものです。

具体的には、新規事業への進出、技術力の強化・補充、技術の共同開発、生産力の強化・補充、販売力の強化・補充などの目的があります。

業務提携の種類は主に「技術提携」「生産提携」「販売提携」「その他」の4つに分類されます。

| 技術提携 | ライセンス契約、共同開発契約等を結び技術を利用する |

| 生産提携 | 製造委託契約等を結び、製品を生産する |

| 販売提携 | 販売店契約、代理店契約、OEM契約等を結び、商品を販売する |

| その他 | 仕入提携、調達提携等 |

3.合併

合併は、複数の会社を1つの法人格に統合する手法です。消滅する会社の権利義務の全部を存続会社が吸収して承継させる手法である「吸収合併」と、新規に会社を設立し、新設会社に、消滅する合併対象会社の全ての権利義務を承継させる「新設合併」があります。

4.買収

買収は、「株式譲渡」、「第三者割当増資」、「株式交換」、「株式移転」、「事業譲渡」といった手法に分かれます。

「株式譲渡」は、株主が保有する対象会社の株式を対価と引き換えに他社へ譲渡することにより承継させる手法であり、中小企業のM&Aにおいて最も多く採用されています。

5.合弁会社設立

複数の企業が資本を出し合い、合弁で会社を立ち上げることをいいます。

6.資本参加

対象会社に増資または対象会社の一部の株式を譲受ける事で、限られた議決権の中で経営に参画することをいいます。

M&Aのメリット・デメリット

ここではM&Aのメリット・デメリットについてご紹介。

会社を譲渡(売却)する側と、会社を譲受け(買収)それぞれの視点から解説します。

譲渡側のメリット

株式譲渡の際には、将来の超過収益力等を加味した「のれん」が上乗せされて評価されるため、他のスキームよりも大きな創業者利潤を得ることができます。また個人の担保・個人保証も解除され、後継者問題の解決とオーナー経営者様のハッピーリタイアメントを実現することが大きなメリットと言えます。

創業者利益(株主利潤)

M&Aで株式を譲渡をする際の株式価額は、将来の超過収益力等を加味した「のれん」が上乗せされて買い手に評価される事が一般的であるため、オーナー経営者は他のスキームよりも大きな創業者利潤(株主利潤)を得ることができます。

従業員の雇用安定とさらなる活躍

M&Aで株式や事業の売却を検討される際、多くのオーナー経営者にとって気がかりなのは、譲渡後の従業員の処遇ですが、中小企業においては、良くも悪くも人に依存する側面が大きいため、実際の中小企業のM&Aでは役員・従業員について一定期間の雇用継続が条件として盛り込まれる事が通例です。また、社名や勤務地についても現状維持とする事が通例です。さらに、より大きなグループの一員となることで、従業員の活躍の場が広がり、これまで自社ではできなかった従業員の育成強化や、多様なキャリア開発など、従業員の士気向上、従業員家族の安心につながるケースも多いです。

後継者問題の解決

独自の技術やノウハウ、販売先等を保有しているものの、後継者が存在しないことで事業の継続が難しくなっている企業でも、他社に譲渡することで、長年培ったノウハウや人材を活かして企業の存続を図ることができます。

事業継続と拡大

廃業を検討する一方で、「自分の代で会社をなくすのは忍びない」と考える経営者の方も、成長意欲のある企業に自社を託すことで、事業の継続と更なる拡大が図れます。

廃業コスト削減

会社を廃業する際には、さまざまなコストがかかります。例えば、会社設備の処分費や在庫処分費、店舗を賃貸しているなら原状回復費、解雇する社員への手当やさまざまな書類の手続き、専門家に廃業手続きを依頼するための報酬などです。しかし、会社を譲渡すれば、このような廃業コストはかかりません。

M&Aの手順・流れ

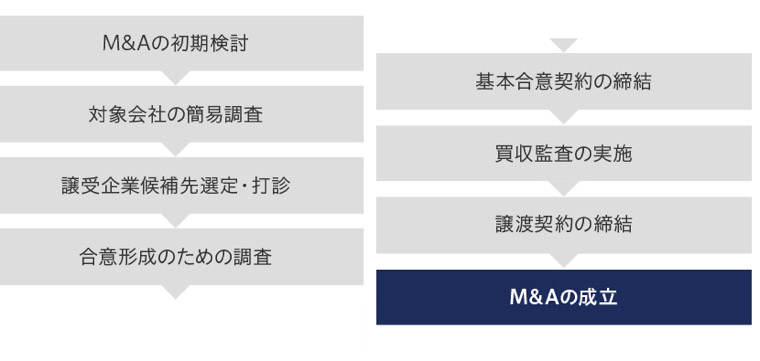

ここでは売り手側の企業の視点から、どのようなプロセスを経てM&Aが成立するのかを説明します。

一般的なM&Aのステップ

検討・準備フェーズ

売り手にとってのM&Aの検討は、まず自社の株式価値を把握するところからスタートとなります。M&Aでは買い手によって評価が変わってきますが、会計ロジック(純資産法、収益還元法、類似会社比準法など)に基づく価値から大きく差異が出ることはありません。金銭的な条件はM&Aを進めるか否かの大きな要因になるため、検討当初から把握することが重要です。

打診・交渉フェーズ

次に候補先の選定です。大手企業のM&Aなどでは最大限の経済条件を提示してくれる相手を探すために売却することをオープンにして競争入札のような流れで進めることがありますが、事業規模の小さい中小企業では、取引先の毀損、従業員の離反など事業活動に大きな影響を与えるリスクもあるためクローズドな環境で進めることがほとんどです。候補先への打診はある程度、数を絞って打診していくことで情報漏えいのリスクも減ります。関心を示した買い手候補先から具体的な条件提示を貰うため、複数回にわたって面談や資料開示を行い、譲渡価額とスケジュールを含めた正式な意向を書面にて受取ります。この時点で両社間の合意が取れれば、基本合意契約を締結します。基本合意契約には売買に関する法的拘束力はないものの買い手に独占交渉権などを付与する事が一般的です。これは買い手にとってもこの後に行う買収監査(デューデリジェンス)で多額の費用をかけて詳細の調査をしていくことになることから優先的に交渉権を与えるという意味と、自らも誠実に監査に応じていく義務を負うことなどが盛り込まれます。

最終契約フェーズ

買収監査(デューデリジェンス)とは、ビジネス、法務、会計、税務など多岐にわたりますが、中小企業の場合には、会計面を中心とした調査のみであることもあります。買い手は買収監査(デューデリジェンス)で把握した情報をもとに、経済条件からオーナーの譲渡後の引継期間など、最終的な諸条件の調整を図り契約書を作成していきます。すべての条件が整うと契約締結の後に、譲渡決済(クロージング)をおこないM&A取引は完了します。

M&A関連サービスと費用

M&Aを円滑に進める上で、専門家のサポートは欠かせません。ここでは、専門家のサポートに関連するサービスと費用について説明します。

中小企業では仲介型が主流

M&Aアドバイザーは、FA(ファイナンシャルアドバイザーの略)業者と仲介業者に大別されます。FA業者とは主に売り手または買い手いずれかの片側に立って、クライアントの利益を最大化するために助言を行うサービスを提供している事業者の総称です。欧米の投資銀行から入ってきたスタイルで、主に外資系投資銀行、国内大手銀行、大手証券会社、独立系のM&Aブティックなどが務めており、利害関係者の多い上場企業同士の大型M&A案件ではFAを起用する例が多く見られます。

一方、中小企業のM&Aでは、仲介型が主流です。中小のM&Aを専業とする独立系ブティックが、買い手売り手双方に対して、検討段階からマッチング、交渉、クロージングまで一連の助言や手続きの補助を行っていくサポートサービスを提供しています。

M&Aの交渉過程は非常にデリケートなものであり、取引先・従業員・会計・税務・ガバナンスなどさまざまな問題を解決し、特に終盤の条件交渉では譲渡側・譲受側双方で利害が対立することもあり、成約に向けては多くの障壁が立ちはだかります。当社は豊富な実績・経験に基づき、M&Aの成約までをリードしていくプロフェッショナルとしてサービス提供を行っております。

その他の各専門分野の業者

複雑なM&Aを成功に導くために、近年では各分野の専門家の力を借りることが増えてきています。前述のM&A アドバイザーのほか、主に買い手側の買収監査(デューデリジェンス)や株式価値算定に関する第三者評価を依頼する専門家として、ビジネスデューデリジェンスを担当する戦略コンサルティング会社、会計・税務のデューデリジェンスや株式価値算定を担当する監査法人や税理士法人を母体とするFAS(ファイナンシャルアドバイザリーサービスの略)、法務デューデリジェンスを担当する法律事務所などがありますが、課題に応じて不動産鑑定会社や信用調査会社などを登用するケースもあります。

譲渡企業(売手)は税金についても把握が必要

オーナー経営者がM&Aで株式譲渡をした場合、つまり株主である個人が株式を譲渡した場合は、申告分離課税で株式譲渡所得に対して所得税、復興特別所得税、個人住民税が課せられます。

株式譲渡所得は「収入金額-取得費および譲渡費用」で計算され、それに対する現行の税率は、2018年4月現在で20.315%(所得税15%+復興特別所得税0.315%+個人住民税5%)である一方、総合課税の最高税率は約55%のため、M&Aの際の株式譲渡金額と役員報酬(給与所得)複数年分が仮に同額であった場合は、税率の差額分だけM&Aの方が多くの手取り金額を得られるということになります。

また、株主である個人が株式譲渡する場合には、株式譲渡に役員退職金を組み合わせることにより、税負担を最小化させることができます。役員退職金の損金算入限度額は、「最終報酬月額×勤続年数×役職に応じた功績倍率」で計算され、譲渡オーナーが得られる退職所得は「(退職金-退職所得控除)×1/2 × 税率-控除額」で計算されます。

役員退職金は、基本的に他の所得よりも実質的な税率が低くなるため、譲渡オーナーが得られる手取額を増加させることになります。さらに買い手企業にとっても、株式譲渡代金の一部を役員退職金として譲渡対象企業から譲渡オーナーに支給することで、対象企業で経費処理をすることができ、役員退職金の支給分だけ株式取得代金を圧縮できるといった、メリットがあります。ただし、適正水準を超えた役員退職金の過大部分については税務調査で損金不算入となる可能性もありますので個別に専門家に相談の上、適正な水準に留めることが必要です。

M&Aの成否はマッチングがカギを握るといっても過言ではありません。

中小企業庁が発表している2018年版「中小企業白書」によると、マッチング時の課題として「判断材料としての情報が不足していた」という回答が最も多く挙げられています。M&Aにおいて譲渡の候補先に関する情報の入手は大きな課題です。

M&A仲介会社は売り手・買い手企業双方に対して豊富なネットワークと情報を持ち、専門的な知識・知見を持つM&Aアドバイザーを多数抱えています。M&Aアドバイザーは、売り手候補と買い手候補をマッチングさせるだけではなく、マッチング前の株式価値評価、買い手候補先に対して匿名で打診する際に使用するノンネームシートの作成や、譲渡企業の詳細な企業情報をまとめた企業概要書の作成、基本合意の締結からデューデリジェンスの立ち合い、最終契約の締結まで、一貫してサポートします。M&Aは企業と企業、人と人の利害が複雑に絡み合います。M&Aの過程で起こるトラブルや、難しい交渉事にも適切に対応できる、知識と経験を兼ね備えたM&Aアドバイザーに相談することがM&Aの成約にとっては欠かせません。

これまでのM&Aと現状・市場背景

M&Aの歴史と市場背景

日本におけるM&Aの歴史は古く、早くは戦前から行われてきました。戦後の財閥解体や高度成長期の中でも、三菱重工業や新日本製鉄などの大型合併が誕生しています。

バブル景気や円高による1980年代後半の海外企業への買収を経て、1990年代以降、日本国内ではM&Aが急増。これは、バブル崩壊で日本企業の株式が軒並み急落したことで、不良債権処理や企業再編に向けた買収が増えたためです。当時、「ハゲタカ」という用語がメディアに多く取り上げられたことを思い出す方も多いのではないでしょうか。2000年代に入ると、金融ビッグバンを背景とした外資系投資銀行の進出に伴い、M&Aサービスの多様化や法整備も進行。ベンチャー企業によるM&Aが活発化したのもこの時期です。2000年代以降には、立て続けに起こった景気減退や震災の影響を受けてM&Aは低迷期に突入するものの、2014年に施行された改正会社法も後押しとなり、中小企業経営者の高齢化問題を背景とした比較的小規模の中小企業M&Aを中心に再び拡大傾向に転じています。また、景気低迷や人口減で国内市場が縮小する中、M&Aによって海外市場に活路を見出そうという企業も増えています。

深刻化する後継者問題と事業承継

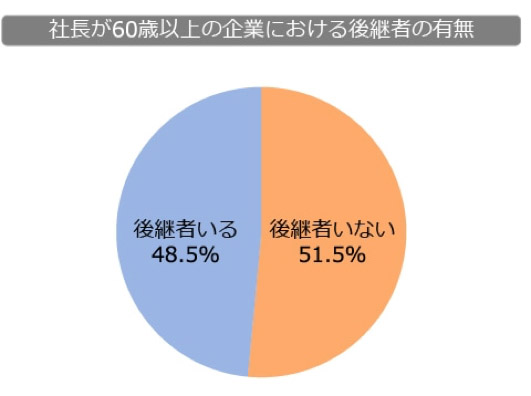

日本政策金融公庫総合研究所が2015年に実施した「中小企業の事業承継に関するインターネット調査」では、自分の代で廃業する予定の企業は約半数に上ります。一方、帝国データバンクの調べでは、60歳以上のオーナーが経営する企業において51.5%が「後継者がいない」と回答しており、後継者問題は深刻さを増しています。

(出典)帝国データバンク「全国オーナー企業分析」

(出典)帝国データバンク「全国オーナー企業分析」

「家業を継がなくてはならない」という時代ではなくなっていることに加え、後継者候補が事業承継を希望していても、金銭的な負担や能力的問題、従業員の理解を得るのが難しいなどの理由から、二の足を踏むことも少なくありません。事業承継にあたって、企業が抱える債務についてオーナー経営者の個人保証を含めて引き継がなければならないほか、優良企業であるほど自社株の評価額が高くなり、株式の買取資金を調達することが難しくなります。相続税や贈与税の支払いに向けた資金も準備しなくてはなりません。

こうした課題から、中小企業経営者の高齢化問題を背景に、会社の今後を見据えてM&Aを検討する経営者が増加しているのです。

もっとM&Aや事業承継を知るために

ここまで、M&Aについての手段や流れ、注意点や背景について解説しました。

M&Aはこの10年20年で急速に発達してきている分野ですが、まだまだプレイヤーは少ない状況です。その反面、中小企業の高齢化を背景にM&Aの社会的ニーズは広まりを見せています。特に売り手にとっては一生に一度の大きな取引になりますが、M&Aのスキームによってはかかる税金も変わるケースもあり、実績や経験が少ないアドバイザーが担当になると実は損をしてしまっていたということも考えられます。

また、売り手も無理に会社を良く見せたり、不都合なことを隠すといった行為を行うことで、後日、買い手との間でトラブルとなるケースもあります。M&Aの最終譲渡契約では売り手の表明保証を求められますので、虚偽報告、不実告知などが発覚した場合には責任を負うことがあります。

成功するM&Aには、最適な相手(信頼できる企業)とのマッチングが必要不可欠です。会社を譲渡するというのは、人生においてそうそうある経験ではありません。第二の創業に向けたM&Aを成功させるためにも、ぜひ専門のアドバイザーから助言を受けることをお勧め致します。